Torna il credit crunch. O no?

Da qualche settimana sta verificandosi un fenomeno che desta qualche preoccupazione sull’evoluzione della congiuntura: gli aggregati monetari stanno contraendosi. Ciò ha indotto alcuni osservatori (ultimo in ordine di tempo Albert Edwards, lo strategist – e noto perma-bear azionario – di Société Générale) a parlare esplicitamente di ritorno del credit crunch.

La storia è nota: le operazioni di easing quantitativo attuate dalle banche centrali hanno determinato una forte espansione delle riserve bancarie, che assieme al circolante rappresentano la base monetaria. Quest’ultima si trasforma in offerta di moneta (pari alla somma di circolante e depositi, variamente definiti) in misura variabile e determinata dal moltiplicatore della moneta.

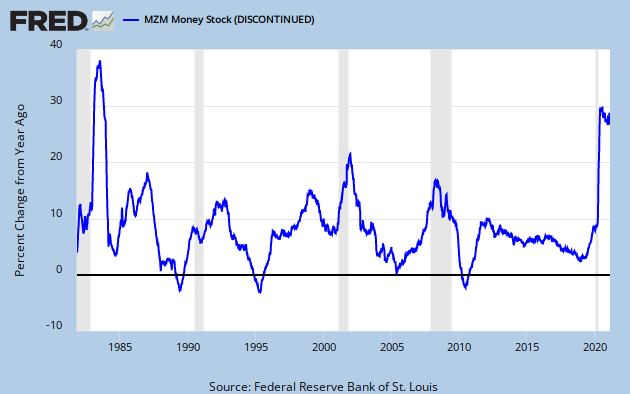

L’offerta di moneta ha differenti definizioni, tra le quali le più diffuse sono MZM, M2 ed M3. La prima sigla, ad esempio, è l’acronimo di Money with Zero Maturity, ed è uguale a M2 meno i depositi a tempo, più i fondi comuni monetari. Soffermiamo l’attenzione su quest’ultimo dettaglio: in queste settimane negli Stati Uniti sta verificandosi un imponente deflusso dai fondi monetari, determinato sia dalla non convenienza a detenere strumenti di risparmio a rendimento nullo, nell’epoca di tassi a zero, sia dalla scadenza della garanzia federale su tali fondi, avvenuta lo scorso 18 settembre.

Per questo canale è quindi verosimile attendersi (e lo stiamo già vedendo) una contrazione piuttosto marcata di tutti gli aggregati monetari in cui sono presenti i money market mutual funds, soprattutto considerando la ridotta creazione di credito bancario (in contrazione per l’esigenza degli intermediari di ridurre il grado di leva finanziaria), che si riverbera sull’offerta di moneta attraverso il moltiplicatore dei depositi. Ciò non significa quindi, prima facie, che sia in atto un credit crunch (o un aggravamento del medesimo, a seconda dei punti di vista).

La conclusione da trarre è che l’eccezionalità del periodo che stiamo vivendo si riflette in alterazioni anche vistose delle normali metriche che segnalano le condizioni dell’economia. Mai come oggi è vero quanto ebbe a dire anni addietro Alan Blinder, durante la sua permanenza alla Fed:

“Non siamo noi ad aver abbandonato gli aggregati monetari, sono gli aggregati monetari ad aver abbandonato noi”

MZM, variazione tendenziale

Gli aggregati sono appunto aggregati e quindi possono nascondere dinamiche importanti o avere dinamiche irrilevanti. Quindi non prevedo nulla in particolare, soprattutto perché dati di soli tre mesi sono rumorosi.

Però M2 diminuisce da Giugno, quindi non credo sia la scadenza della garanzia federale sui fondi monetari del 18/9 ad aver causato la riduzione dell’aggregato. MZM diminuisce da Luglio, ed è aggiornato fino al 7/9.

E’ possibile che sia un movimento irrilevante, ma risponde ad una dinamica che non credo possa essere dovuta alla scadenza delle coperture assicurative.

Infine, non avere un’assicurazione sull’investimento può causare una riduzione del credito, e questo è un possibile canale di trasmissione sull’economia reale. Tutto sommato, le garanzie servono per dire agli individui “non preoccupatevi, tanto pagherà qualcun altro”, e costituiscono in questo senso un meccanismo di stimolo degli investimenti.

Pietro, non ho detto che la scadenza della garanzia federale sui fondi di money market sia LA causa della contrazione degli aggregati, bensì che i deflussi da quei prodotti sono in atto ANCHE per conseguenza della non remuneratività dell’investimento in prodotti monetari, visto il tasso zero. Non è un caso che l’accelerazione delle redemptions dati dall’inizio dell’estate, quando il rally azionario ha cominciato ad apparire (non a me) dotato di radici. Ho parlato di probabile concorso di cause. Sono d’accordo che la scadenza di un’assicurazione pubblica può inasprire il credit crunch, ed in effetti questo è il timore delle exit strategy, ma nel caso specifico l’unico effetto, ad ora, è quello dei disinvestimenti dei risparmiatori.

Fate un semplice esercizio. Mettete l’MZM come variazione a 4 mesi su un grafico, invertitelo, e comparateci sopra l’ISM New Order. Noterete facilmente cosa accade a quest’ultimo quando questa variazione percentuale ritorna a zero come nel caso attuale …