“Peccato e assoluzione”? Per gli agenti del fisco…

Le storie degli imprenditori Angeloni e Ascione, raccontate nelle colonne di la Repubblica martedì 29 luglio da Federico Fubini, insieme alle recenti dichiarazioni del nuovo direttore delle Agenzia delle Entrate Rossella Orlandi, offrono l’occasione per riflettere su alcune pratiche comunemente adottate dallo stato, anche per mezzo dell’Agenzia, in materia di riscossione delle imposte.

Angeloni, dopo aver rilevato un’azienda di moda nel 2007 e averla riportata in utile dopo 4 anni, ha ricevuto una visita dall’Agenzia delle Entrate. Dopo due mesi di controlli, l’Agenzia ha giudicato l’investimento in comunicazione, pari all’1% del fatturato, «non determinante» e dunque fittizio, perché non in linea con la stessa voce di investimento delle aziende concorrenti, di solito tra il 5 e il 10%. Le prestazioni dei consulenti risultano essere «impersonali e generiche», tali che «potrebbero essere attribuite a qualunque soggetto sia esso esterno o anche interno alla stessa struttura aziendale». Mettendo in discussione la libera strategia aziendale dunque, l’Agenzia ha chiesto al signor Angeloni di versare 100.000 euro in più. Al signor Ascione, fondatore di un’azienda di 9 addetti che esporta tessuti, non è andata meglio. Nel 2012 ha ricevuto un accertamento, con il quale si richiedeva di pagare oltre 60 mila euro, sulla base dei chili di filo ordinati e dei metri di tessuto venduto. L’azienda ha rischiato di chiudere.

In Italia, la legge n. 122 del 30 luglio 2010 prevede che, dal 2011, l’avviso di accertamento ai fini IRPEF-IRAP e IVA emesso dall’Agenzia delle Entrate sia immediatamente esecutivo. Con l’avviso di accertamento si impone al cittadino di pagare un debito che in realtà “accertato” non lo è ancora. Già, perché accertare, nel vocabolario del diritto tributario, significa “sottoporre a verifica”. Tuttavia, volendo presentare ricorso, il contribuente deve comunque pagare un terzo dei tributi “accertati”. Di fatto, questa norma, ha reintrodotto il principio del solve et repete, ovvero “prima paghi e poi contesti”. Non stupisce che esso fosse già stato dichiarato illegittimo dalla Corte Costituzionale con sentenza n. 21/1961. Meno di cinquanta anni dopo, eccolo di nuovo operativo, in nome di un accorciamento dei tempi procedurali.

Accorciando i tempi procedurali in una materia così delicata (si sta parlando del frutto del lavoro delle persone) tuttavia, nell’ansia di «rastrellare presto e comunque le maggiori somme possibili» (E. De Mita, “L’accertamento esecutivo deroga ai principi”, in Il Sole 24 Ore, 13 giugno 2010), si rischia di compiere errori gravi, devastanti per molti contribuenti onesti. Inoltre, se si pensa al fatto che esiste, come stabilito dall’art. 59 del d.lgs. n. 300/1999, una “quota incentivante connessa al raggiungimento degli obiettivi della gestione e graduata in modo da tenere conto del miglioramento dei risultati complessivi e del recupero di gettito nella lotta all’evasione effettivamente conseguiti”, la probabilità di commettere errori potrebbe essere ampliata dal rischio di eccesso di zelo, da parte degli agenti della riscossione, in vista del premio. Detta quota incentivante viene stabilita da una apposita convenzione tra MEF e Agenzia delle Entrate, stipulata sulla base del do¬cumento di indirizzo con cui, a cadenza triennale, il ministero fissa gli sviluppi, le linee generali e gli obiettivi della politica fiscale e della sua gestione.

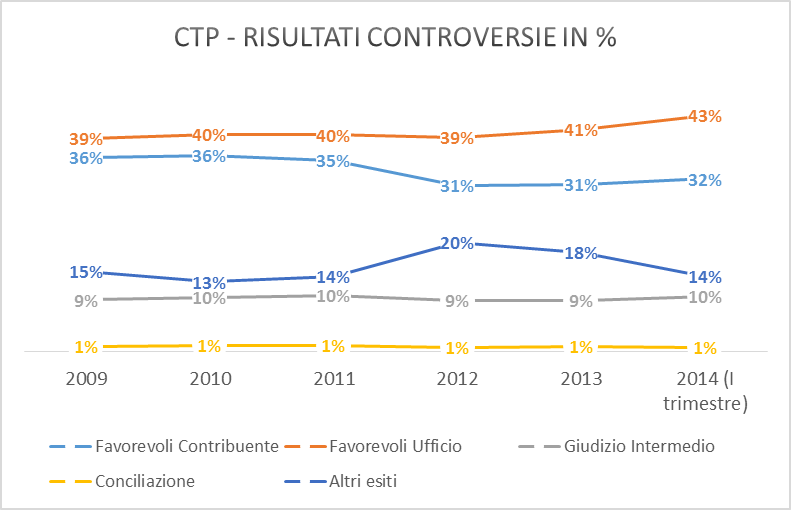

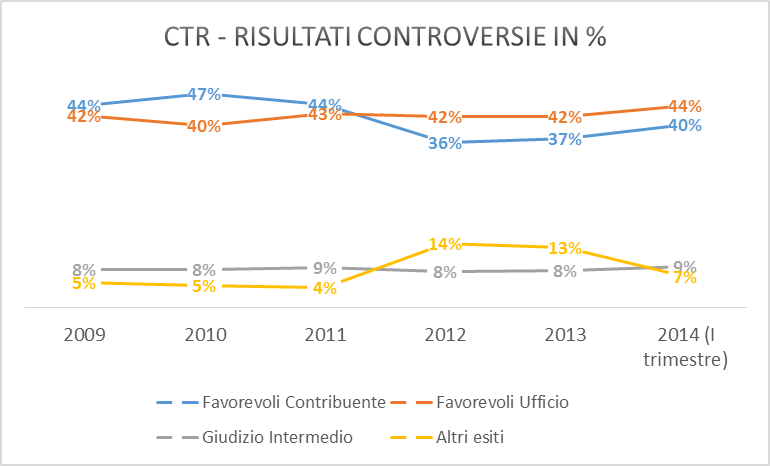

L’ultima convenzione, quella per il triennio 2013-2015, tra le altre cose, fissa in 10,2 miliardi l’obiettivo riferito all’ammontare dell’incasso derivante dai versamenti diretti e da ruoli (quindi dall’attività di accertamento e controllo). Ma la previsione di una somma monetaria fissa disincentiva l’attività di prevenzione dell’Agenzia, per la quale è meglio attingere a una base di evasione più ampia, nella quale andare a recuperare le somme utili al raggiungimento dell’obiettivo. Altro obiettivo a destare perplessità, stabilito dalla stessa convenzione, è la percentuale di vittorie in giudizio: 59%. Sorvolando sulla bontà del ministero nello stabilire una quota così bassa, preoccupa ancor più il fatto che, stando al I rapporto trimestrale 2014 del MEF sul contenzioso tributario, la percentuale effettiva di vittorie in giudizio nemmeno si avvicina all’obiettivo stabilito, a dimostrazione che i rischi di cui si è parlato sono concreti.

Come mostrano i grafici, la percentuale di vittorie per gli enti impositori è pari al 43% nelle commissioni tributarie provinciali (CTP) e al 44% in quelle regionali (CTR). Ciò significa che su 81.023 risultati di controversie tributarie definite nel primo trimestre 2014, in circa 45.000 l’ente impositore aveva sbagliato qualcosa.

Intervenendo a un convegno organizzato da Confcommercio, il direttore Orlandi ha denunciato: «In Italia sanatorie, scudi, condoni, sono pane quotidiano. Siamo un paese a forte matrice cattolica, abituato a fare peccato e ad avere l’assoluzione». A voler essere cattivi, non esistendo alcun meccanismo punitivo per l’Agenzia nei (molti) casi in cui questa soccombe in giudizio, pare che “peccato e assoluzione” siano pane quotidiano più per il fisco che per i contribuenti.

Questi ora capiscono anche come si gestisce una Azienda. E pretendono di mettere becco. E’ ora di finirla.

E’ mostruoso. Ma è storia vecchia… la democrazia rappresentativa, senza sussidiarietà, vira fisiologicamente in oligarchia. Non dobbiamo stupirci. E’ normale. Invece del contribuente cattolico, il problema sta tutto nello (S)stato massonico.

Ma, se così è, bando alle lamentele, sursum corda e idea ben chiara e limpida sulla direzione verso la quale procedere: quella della “società partecipativa”:

http://lafilosofiadellatav.wordpress.com/fiatpomigliano-darcomelfi-come-mettere-a-frutto-la-lezione-di-pier-luigi-zampetti-per-risolvere-il-conflitto-tra-capitale-e-lavoro/

un grande “grazie”, come sempre, a Leoni blog e, in questa girata, a Paolo Belardinelli.

La colpa è nostra. Due secoli fa i francesi avevano gli stessi problemi. Li risolsero prendendo gli esattori come la orlandi e i loro padronii ed applicando a tutti una sfumatura alta.