26

Dic

2017

24

Dic

2017

Consigli di lettura per feste natalizie e per il 2018

Anche quest’anno, il team dell’Istituto Bruno Leoni e di LeoniBlog vi propone alcune letture per le feste natalizie e per i prossimi dodici mesi. Saggi per continuare a riflettere, anche nell’anno nuovo, sulla libertà economica ed individuale. Ecco i nostri primi dieci consigli di lettura che potranno allietarvi gli ultimi giorni del 2017 ed il 2018.

22

Dic

2017

Occupazioni abusive: se lo stato non sgombera, risarcisce (e le tasse non si pagano)—di Enrico Goitre

Alcune recenti sentenze del tribunale e della commissione tributaria provinciale di Roma hanno affermato che il proprietario di immobili occupati non solo è esonerato dal versare le imposte legate all’immobile, ma ha anche diritto ad essere risarcito del danno patito, se lo stato non provvede allo sgombero.

20

Dic

2017

La corte Ue ha deciso cos’è Uber. E ora?

Da un punto di vista politico, la diatriba tra Uber e tassisti ha contorni piuttosto precisi: da una parte i sostenitori dell’innovazione e della libertà d’impresa, dall’altra chi difende tutele e garanzie che gli Stati hanno assegnato nel tempo a specifiche categorie e ai loro utenti. Più sfocati, almeno sino ad oggi, sono i contorni giuridici della vicenda, per una ragione principale: la difficoltà di definire Uber. Il diritto dell’Unione europea, infatti, suddivide nettamente la categorie delle compagnie di trasporti da un lato, e delle piattaforme digitali dall’altro. Mentre i servizi di trasporto non hanno ancora portato all’adozione di norme comuni a livello europeo, e pertanto la loro prestazione è soggetta alle singole normative di ciascuno Stato, i servizi di intermediazione sono soggetti all’ambito di applicazione di principi e norme comuni che ne sanciscono la libera prestazione.

Da qui nasce il problema giuridico, con implicazioni non banali. Uber, infatti, non offre direttamente alcun servizio, ma mette in contatto persone che lo offrono e persone che lo cercano. E tuttavia, da altro punto di vista, non c’è dubbio che agli utenti Uber offra un servizio di trasporto pubblico, mantenendo il sostanziale controllo sul servizio prestato dai suoi autisti, sulle sue caratteristiche e sul suo prezzo. E dunque, si tratta di un servizio di intermediazione o di un servizio di trasporto pubblico? Le conseguenze, dicevamo, non sono da poco, se solo si pensa alla quantità di norme (giuslavoristiche, sindacali, in materia di sicurezza, eccetera) cui è soggetto chi esercita un servizio di trasporto pubblico.

Poco più di un anno fa, la Corte di giustizia dell’Unione europea iniziò l’esame del ricorso presentato da un sindacato di tassisti di Barcellona, che nel 2014 fece causa a Uber per concorrenza sleale. Il nodo centrale dell’intera causa è, appunto, la natura giuridica di Uber. E oggi la Corte di giustizia ha dato il suo responso, stabilendo che il servizio fornito da Uber rientra nell’ambito dei servizi nel settore dei trasporti, e che gli Stati membri possono di conseguenza disciplinare le condizioni di prestazione di tale servizio.

Secondo la Corte, il servizio che offre Uber non si concretizza soltanto nell’intermediazione tra conducenti e utenti, ma crea al contempo “un’offerta di servizi di trasporto urbano, da lui resi accessibili segnatamente con strumenti informatici, e di cui egli organizza il funzionamento generale a favore delle persone che intendono avvalersi di tale offerta per uno spostamento in area urbana“. Senza l’intermediazione di Uber, infatti, secondo la Corte sarebbe impossibile – sia per i conducenti che per gli utenti del servizio – effettuare lo spostamento in area urbana reso possibile, appunto, dall’esistenza di Uber come intermediario. Di conseguenza, tale servizio d’intermediazione deve essere considerato “parte integrante di un servizio complessivo in cui l’elemento principale è un servizio di trasporto” e, di conseguenza, rispondente non alla qualificazione di «servizio della società dell’informazione», ma a quella di «servizio nel settore dei trasporti».

La sentenza della Corte di giustizia sarà, a questo punto, decisiva per risolvere la maggior parte delle controversie che riguardano Uber in tutta Europa. Nel merito, la strada intrapresa non è certo quella auspicata da chi, come noi, sostiene l’importanza di garantire all’economia digitale regole ‘leggere’, che non rischino di affossarne la portata innovativa incasellandone l’attività dentro schemi superati dalla realtà. Il dato positivo, però, è che se non altro la sentenza della Corte di giustizia definisce con chiarezza il campo da gioco in cui deve essere regolata Uber e, forse, l’intero settore della sharing economy. E in questo modo fa chiarezza. Se sino ad oggi buona parte della classe politica, posta di fronte alla responsabilità di regolare Uber e realtà omologhe, ha per così dire ‘buttato la palla in tribuna’, reclamando un necessario quadro europeo, oggi quel quadro europeo c’è e non lascia più alibi al legislatore.

Concretamente, Uber potrebbe ora essere obbligata, per poter operare nei vari Stati, sia a far rispettare ai propri conducenti i controlli e gli obblighi cui sono sottoposti i tassisti, sia a richiedere le licenze richieste dalle legislazioni nazionali per i taxi, non beneficiando del principio di libera circolazione dei servizi garantito dall’Ue per i cosiddetti servizi della società dell’informazione. Il che non è un problema per il servizio più comune offerto da Uber, UberBlack, ma segna invece un ostacolo apparentemente insormontabile per Uberpop, il servizio con il quale Uber mette in contatto gli utenti con autisti sprovvisti di qualsivoglia licenza. Nel lungo termine, tuttavia, è impensabile che il trasporto pubblico locale continui a essere regolato da norme scritte nel 1992. La sentenza della Corte di giustizia lascia la palla in mano al legislatore, perché finalmente intervenga. Speriamo lo faccia presto e, a quel punto, speriamo lo faccia bene.

Twitter: @glmannheimer

19

Dic

2017

Web tax: sempre più un balzello

L’ultimo (in ordine di tempo) emendamento alla “webtax” approvata al Senato introduce un’imposta pari al 3 per cento dei corrispettivi relativi alle transazioni digitali, applicabile alle sole prestazioni di servizi tra operatori economici (“business to business”) mediante ritenuta alla fonte da parte del committente.

Viene così superata una delle precedenti versioni, che applicava l’imposta anche alle operazioni al consumo finale e al cosiddetto commercio elettronico, diretto o indiretto.

Il nuovo emendamento supera anche alcune delle criticità delle precedenti versioni: cade il rischio di discriminazioni a danno delle imprese non residenti, dato che l’imposta si applicherà allo stesso modo anche nei confronti degli operatori economici residenti, che non potranno utilizzare la ritenuta alla fonte applicata dal committente a scomputo delle imposte sui redditi dovute in Italia. Inoltre, il meccanismo applicativo si semplifica e “normalizza”, non essendo più previsto il coinvolgimento degli intermediari finanziari operanti in Italia alla stregua di sostituti d’imposta.

L’imposta si applicherà come detto mediante ritenuta e contestuale rivalsa, che sarà applicata dalle imprese residenti in Italia al momento del pagamento dei corrispettivi alle proprie controparti, italiane od estere che siano.

Se sul piano della praticabilità dell’imposta e della sua conformità ai principi comunitari l’emendamento è dunque sotto diversi aspetti migliorativo, la logica iniziale che aveva ispirato l’istituzione della nuova imposta appare stravolta fino a risultare irriconoscibile.

Si era infatti partiti con l’obiettivo dichiarato, discutibile ma comprensibile, di intervenire unilateralmente sui famigerati “giganti del web”, cioè sulle imprese multinazionali della digital economy (Google, Facebook, Amazon, etc.) accusate di non pagare abbastanza imposte sui profitti, grazie allo sfruttamento delle regole di fiscalità internazionale che non fanno sorgere una pretesa impositiva nello Stato di destinazione dei prodotti e servizi in mancanza di una sede fissa (stabile organizzazione) in quel territorio.

Ma questa logica, appunto, risulta ora superata dagli eventi, posto che la nuova imposta sulle transazioni digitali, se dovesse essere approvata nei termini su descritti, si applicherà in egual misura a tutte le imprese, estere o italiane, del tutto a prescindere dalla loro localizzazione in Paesi a bassa fiscalità. Non siamo dunque più al cospetto di una misura dettata da un intento di equità e perequazione, dalla volontà di recuperare gettito assumendo uno “sfruttamento esentasse” del mercato italiano da parte delle multinazionali del web.

Si è smarrita la logica dell’equalization levy, cioè di un tributo che surroga forfettariamente la mancata applicazione delle imposte sul reddito nello Stato della fonte, e che costituisce al tempo stesso una “spinta gentile” all’apertura di una stabile organizzazione in Italia. La nuova misura, che come detto si applicherà anche alle imprese già residenti in Italia e a quelle estere che qui si localizzeranno, si è trasformata strada facendo in un balzello aggiuntivo sui ricavi di un settore dell’economia digitale (servizi pubblicitari on-line, cloud computing, etc.), con un aggravio selettivo sul comparto di cui al momento sfugge la ratio giustificatrice: almeno fino al prossimo emendamento.

18

Dic

2017

La RAI e la raccolta pubblicitaria: ha ragione Pier Silvio Berlusconi?

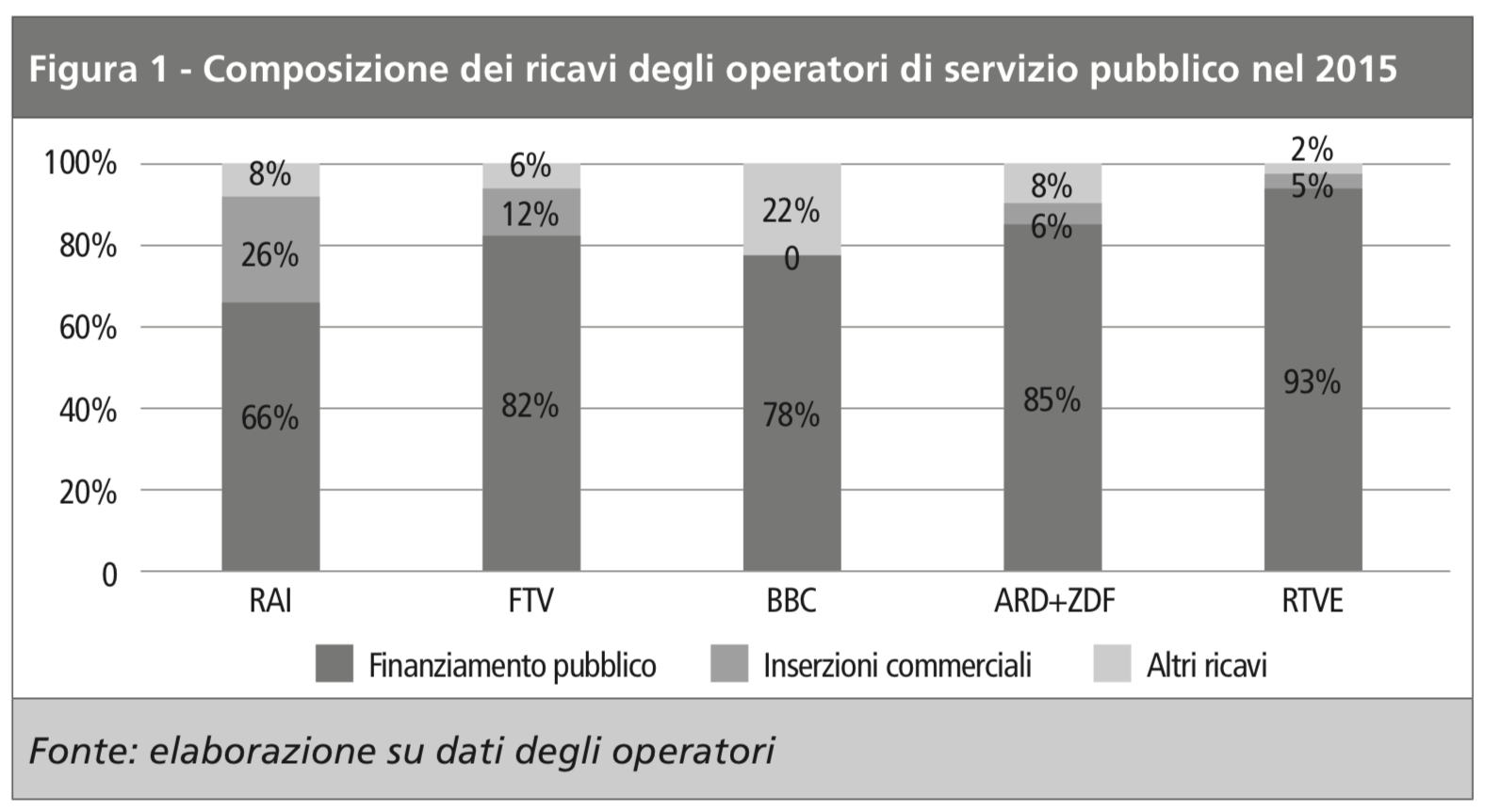

È vero, come ha dichiarato al Corriere della Sera Pier Silvio Berlusconi, che il ruolo svolto dalla RAI nella raccolta pubblicitaria è un unicum nel contesto degli operatori di servizio pubblico radiotelevisivo dei grandi Paesi europei?

In Francia, Germania, Regno Unito e Spagna nessuno dei gruppi di servizio pubblico genera una quota così alta di ricavi pubblicitari. Come viene mostrato nella figura sotto riportata, i servizi di Francia (France Télevisions – FTV) e Spagna (Corporación de Radio y Televisión Española) hanno ridotto drasticamente la loro quota di ricavi pubblicitari. Nel 2015, in Francia tale quota si è rispettivamente fermata al 12% del totale mentre in Spagna si è attestata al 5%. Inoltre, è interessante notare come in Francia, a partire dal 2009, la pubblicità sulla televisione pubblica non è più ammessa durante la cosiddetta “prima serata”.

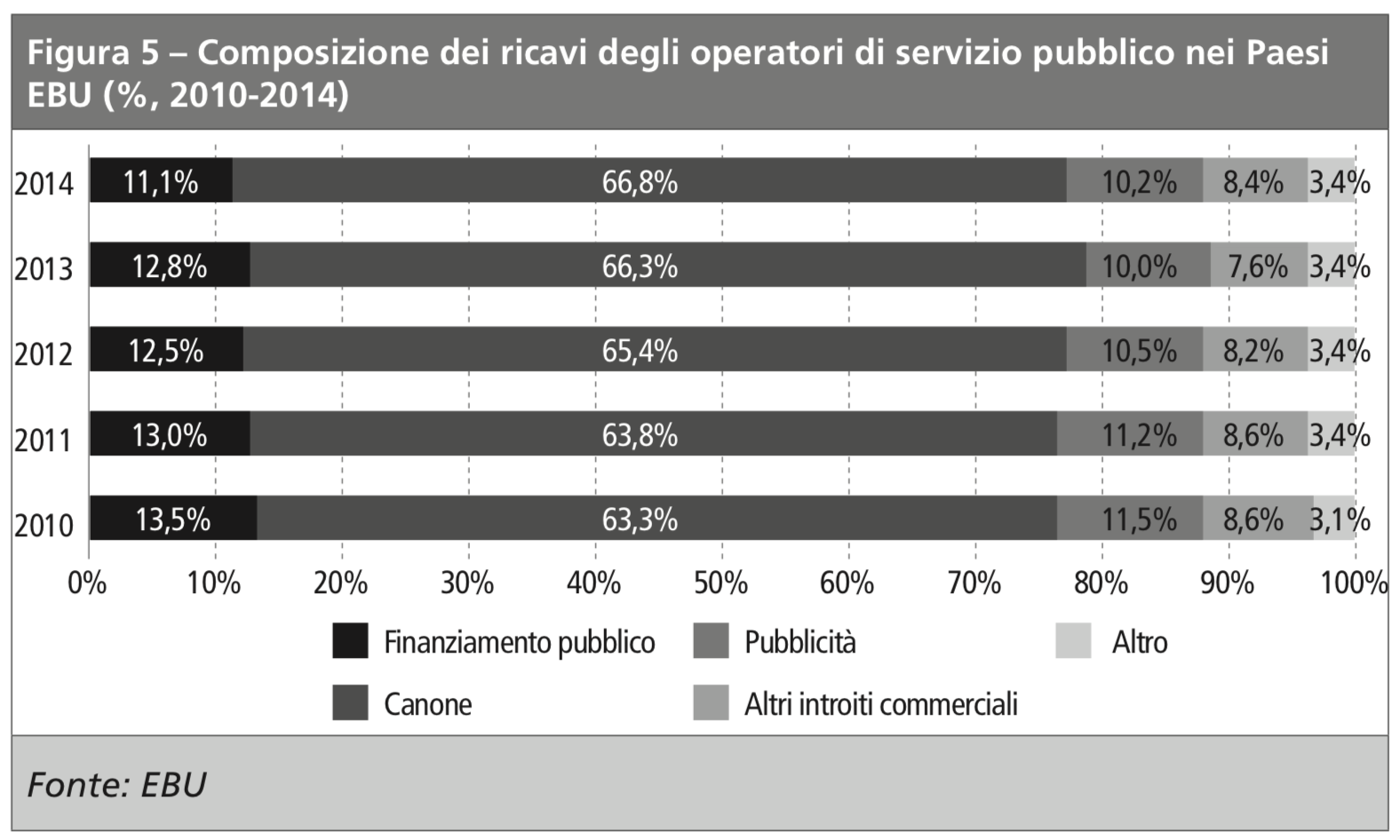

Nel Regno Unito, invece, la BBC non raccoglie pubblicità e viene finanziata esclusivamente dal canone. I britannici pagano un Canone (fee) di 147 sterline all’anno, ovvero l’equivalente di circa 170 euro. Per quanto riguarda l’emittente pubblica britannica, l’unico canale finanziato attraverso pubblicità è BBC Worldwide che però risulta essere visibile via satellite anche nel nostro paese. In Germania, infine, ARD e ZDF, i due operatori pubblici del paese, raccolgono dalla pubblicità solo il 6% del totale dei ricavi cumulati. Nel nostro paese, nel 2015, questa quota raggiungeva il 26% del totale, ovvero oltre un quarto dei ricavi, mentre il 66% di questi ultimi veniva incassato attraverso la riscossione del Canone, la cui raccolta, a partire dal 2016, è stata posta a carico delle società di erogazione dell’energia elettrica. Qui di seguito si può notare come anche a livello EBU (European Broadcasting Union), nel 2014, due terzi dei ricavi degli operatori di servizio pubblico sia stato raccolto attraverso un Canone.

Secondo quanto riporta una recente relazione commissionata dal ministero dell’economia, la decisione di inserire il Canone radiotelevisivo all’interno della bolletta della luce ha assicurato allo stato un incasso aggiuntivo, rispetto al 2015, di circa 420 milioni di euro, di cui i due terzi alla RAI (280 milioni di euro in più). Come previsto anche da Silvio Boccalatte, in un focus IBL del 2016 intitolato “Per una RAI senza pubblicità (o quasi)”, questo cambiamento ha portato ad una sensibile riduzione dell’evasione del canone, che si è subito attestata attorno al 10%, in linea con la media europea.

Un’analisi più attenta dei dati disponibili ci permette dunque di capire che attraverso il recupero del Canone evaso, la RAI ha oggi un’occasione storica per ristrutturare la propria offerta ed essere più allineata al concetto di servizio pubblico delle più importanti realtà europee ed internazionali. Così facendo, l’intero mercato radiotelevisivo ed editoriale potrebbe ottenere importanti benefici. Finché questa occasione, non verrà colta, avrà ragione Pier Silvio Berlusconi a sostenere che le regole di raccolta pubblicitaria dell’operatore televisivo pubblico in Italia sono un’eccezione rispetto ai principali Paesi europei.