Il regime dei minimi o il regime dei neofiti?

Una delle poche novità interessanti ed apprezzabili introdotte dall’ultimo Governo di centro-sinistra era il regime agevolato dei Contribuenti cd. “minimi” privi di lavoratori dipendenti, con beni strumentali di modesto valore e volume d’affari annuo non superiore ad € 30.000,00 (art. 1, commi 96÷117, della L. 244/2007): il loro reddito veniva infatti assoggettato ad un imposta sostitutiva del 20% che determinava una pressione fiscale accettabile, sia pure ad un prezzo non proprio trascurabile (indetraibilità dell’IVA assolta sugli acquisti). Si trattava perciò di una misura giusta, perfettamente coerente anche con il primo principio fondamentale della nostra Costituzione in base al quale “l’Italia è una Repubblica democratica, fondata sul lavoro” (art. 1); è una proclamazione impegnativa, che impone un atteggiamento dello Stato particolarmente benevolo verso chi lavora, compresa la costruzione di un sistema fiscale misurato, equilibrato, non oppressivo né ossessivo, adatto a proteggere ed incentivare l’intraprendenza e l’operosità dei Cittadini.Per questa ragione quel regime agevolato avrebbe dovuto essere addirittura esteso anche ad altri Contribuenti con volumi d’affari ben superiori (magari fino a € 250.000,00 l’anno), con dipendenti e con beni strumentali di valore più consistente; si trattava infatti di un sistema che scoraggiava l’evasione, rispettava il lavoro dei cd. “autonomi” (in senso lato, compresi i piccoli imprenditori, i commercianti, gli artigiani ed i professionisti) ed oltretutto serviva anche a sfoltire in modo significativo la platea dei Contribuenti interessanti da verificare, liberando risorse umane per intensificare altri ben più interessanti controlli.

La manovra estiva l’ha spazzata via in un battibaleno ed al suo posto ha introdotto un regime certamente molto più agevolato (l’imposta sostitutiva è del 5%), ma anche molto più complicato e limitato in quanto sottoposto a termine (massimo cinque anni), soggettivamente delimitato (si applica solo ai contribuenti con età anagrafica fino a 35 anni) e subordinato alle ulteriori condizioni che deve trattarsi di una nuova attività avviata non prima dell’anno 2007, che non deve essere stata comunque esercitata un’altra attività nei tre anni precedenti, che non deve costituire prosecuzione di un’attività già svolta come dipendente o autonomo, … (art. 27, commi 1÷6 del D.L. 98/2011).

La stragrande maggioranza di quei Contribuenti che vivono del proprio lavoro e che svolgono un’attività di tipo marginale tornerà dunque alla ben più penalizzante tassazione di tipo ordinario ed alla applicazione degli studi di settore con tutte le conseguenze e gli inasprimenti anche sanzionatori introdotti con la manovra (art. 23 c. 28 del D.L. 98/2011).

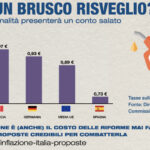

A questo punto non si può non rilevare una situazione quantomeno singolare. Qualche mese fa è stata introdotta la cd. “cedolare secca” sulle locazioni ad nuso abitativo (si tratta di una imposta sostitutiva del 19% o del 21% – art. 3 del D.Lgs. 23/2011); con la annunciata riforma tributaria la tassazione delle rendite finanziarie sarà uniformata al 20,00% livellando per eccesso e per difetto le due diverse aliquote attuali (12,50% e 27,00%) che comunque sono di per sé già contenute rispetto alla pressione fiscale media ordinaria (superiore al 40,00%). Ciò significa che chi possiede proprietà immobiliari da concedere in locazione ad uso abitativo viene sottoposto ad una tassazione media del 20%, chi dispone di risparmi finanziari viene sottoposto ad una tassazione compresa tra il 12,50% ed il 27,00% (con la annunciata riforma fiscale si stabilirà al 20,00%), mentre chi vivrà del proprio lavoro (dipendente o autonomo) continuerà a subire una ben più elevata falcidia fiscale (oltre il 40,00%) e sarà sottoposto alla consueta oppressione ed ossessione tributaria.

Non sarà il caso di riscrivere l’art. 1 della Costituzione con buona pace di tutti “l’Italia è una Repubblica democratica, fondata sulle rendite immobiliari e finanziarie”? Sic!

You may also like

Una familiare, un po’ per passione un po’ per necessità, ha voluto continuare la sua attività di artigiana ben oltre l’età pensionabile.

Il regime dei minimi era perfetto, in quanto il suo volume di affari certamente non le fa superare la soglia massima annuale.

Grazie alla manovra, rientrando nuovamente negli studi di settore è molto probabile che dovrà chiudere, dicendo addio ad una grande passione che coincideva con il lavoro.

E pensare che io ho pure votato questo governo….

Come già avvenne a suo tempo con la scellerata minimum tax di Benvenuto, quanti passaggi da un’attività dichiarata al nero determinerà questo provvedimento? E quanto costerà questo fatto alle casse dello Stato?

La questione è purtroppo molto più complicata: non si capisce ancora dome dovrà essere applicato il regime dei minimi come modificato dalla manovra correttiva. Tantomeno si può affermare che chi possiede attività immobiliari viene tassato con aliquota media del 20%, tale informazione è imprecisa. E’ molto ma molto più complicato e non c’è da essere contenti.

Il regime dei minimi aveva i suoi difetti, per i lavoratori autonomi la mancata esenzione dall’obbligo della ritenuta al 20% generava una situazione per la quale il professionista “minimo” era sempre a credito d’imposta, inoltre il fatto che anche i canoni di locazione pagati venissero considerati ai fini del calcolo dei beni strumentali massimi per stare nel regime (Euro 15.000,00) era un bel problema per non dire un assurdo.

Posto che quell’organismo che i giuristi chiamano “Il Legislatore” abbia concepito strumenti del genere con difetti tanto palesi, non mi stupisce che ora si abolisca un regime che anche se non perfetto risolveva problemi di inquadramento fiscale a molta gente.

Non c’è collegamento tra vita reale e politica, le leggi vengono introdotte e modificate da persone senza esperienza dei reali problemi, in base a valutazioni di esperti e consulenti che spesso mi domando che contatto abbiano con la realtà delle aziende e delle persone.

Forse non tutti hanno chiaro cosa significhi questo provvedimento per una lavoratore autonomo che usufruiva del regime dei minimi.

Con questa decisione ad un lavoratore che guadagna circa 30.000 euro annui mentre prima rimanevano circa 20.000 euro al netto delle tasse e dei contibuti, ora se la dovrà cavare con poco più di 15.000. Un taglio netto del 25%!! Ma a quale categoria di lavoratori con guadagni così bassi è stata mai imposta una riduzione netta del 25% dello stipendio?

marco

Le proprietà immobiliari e finanziarie sono comunque originate da un reddito da lavoro, quindi il loro calvario tributario l’hanno già passato.

Un buono a 18 mesi rende circa 2.790,80€ ogni 100.000 (TAN 1,85% a 18mesi).

Un anno e mezzo di lavoro con 100.000€ di investimento rende quasi sicuramente di più.

Ci dovremo organizzare all’italiana i.e. trovando sistemi adeguati per schivare (!) il fisco !! Demoralizzante.

Avremo qualche centinaio di migliaia di autonomi minimali che smettera’ di lavorare o si inabissera’ nel “nero”.

In cambio di qualche centinaia di ragazzetti che inizieranno la loro attivita’, essendo gli unici che potranno usufruire del nuovo regime fiscale agevolato.

Risultato : una bella riduzione del gettito fiscale !

Si era detto che Tremonti era una persona colta e intelligente, ma da come si lascia abbindolare da quella pletora di funzionari ministeriali incompetenti e incapaci, viene da pensare che sia un pollo pure lui !

Non ci sono speranze per l’Italietta.

Da una parte una destra trafficona e incapace di governare, dall’altra una sinistra statalista e tassatrice.

Mi chiedo: ma non conviene, a tutti quelli che se lo possono permettere, di “tirare giu’ la clear”, mettere i soldi sotto il materasso e lasciare andare in malora questo paese sgarruppato ?

“Ciò significa che chi possiede proprietà immobiliari da concedere in locazione ad uso abitativo viene sottoposto ad una tassazione media del 20%…”

Permettetemi una annotazione dettata dall’esperienza diretta: se si tiene conto del normale processo di manutenzione di un immobile adibito a locazione abitativa le spese indispensabili (e pressoché continue) modificano il conto per il proprietario in modo assai significativo. Questo è quanto accade di norma. La crisi, dal 2008 in poi, ha aggravato anche un altro aspetto, precisamente quello della frequente insolvenza del conduttore che sa di poter contare, a fronte di un paio di mesi pagati con la cauzione, su almeno sei mesi gratis prima di ricevere lo sfratto. Aggiungiamo i costi legali, nel caso, e aggiungiamo il fatto che, solitamente, il conduttore ha tutto il tempo per creare danni più o meno nascosti, tutti ripristinabili a carico del proprietario con esborsi proporzionati al valore dell’appartamento, comunque misurabili più in decine di migliaia che in migliaia di euro. Amministrare una qualunque proprietà immobiliare, in modo da farla rendere quanto esigeva la voracità fiscale prima della cedolare secca, era semplicemente una perdita, altroché un rendimento. Mi stupisce che chi parla di tassazioni, trovandole giuste solo quando siano assurdamente esose, non riesca MAI a considerare che la struttura dei costi non evitabili produce effetti di abbattimenti del reddito ben prima di qualsiasi tassazione. Tali costi fa comodo considerarli come inesistenti?

avete tutti centrato il problema, anzichè colpire gli evasori, gli sprechi e quant’altro si dilettano ad eliminare gli incentivi per chi vuole intraprendere una nuova attività legalmente.

Non sono convinto il regime dei minimi sia cosi’ vantaggioso,alla fine,secondo me,l’unico vero vantaggio è l’esclusione dagli studi di settore.

In risposta a Lorenzo Pelacchi.

Sono un architetto che, dopo essere stato licenziato della società di progettazione della quale ero dipendente, ho trovato lavoro come disegnatore industriale presso una impresa di medie dimensioni. Ho dovuto riaprire la partita iva e lavoro come consulente, anche se in realtà il mio rapporto si configura palesemente come lavoro dipendente. Al momento degli accordi ho fatto i miei conti sulla base appunto del regime dei minimi allora vigente: ad un imponibile di circa 30.000 € dovevo toglier il 12% della cassa nazionale ed il 20% di aliquota. Mi rimaneva in tasca circa il 68% dell’imponibile. Ora con l’abolizione del regime dei minimi quel venti per cento si trasformerà nel 32%-33% al quale dovrò aggiungere il 5% circa di irap e le addizionali locali. Tuto ciò senza poter dedurre praticamente nulla, non avendo sostanzialmente nessuna spesa deducibile.

Fate voi i conti di cosa signichi per me (e per tutti quelli nelle mie condizioni che non sono pochi) tale provvedimento.

Avrei delle domande per chi avrà voglia di rispondermi ringrazio in anticipo.

A maggio 2008 ho aperto una ditta individuale come artigiano edile, ho 26 anni ed è la prima attività che apro. Vorrei capire qual’è realmente il mio regime minimo annuale in quanto a me è stato detto che è di 15000 € circa e soprattutto come fare a rientrare in questo minimo visto che l’anno scorso ci sarei rentrato ma a causa degli studi di settore ho dovuto registrare uan fattura del 2011 nel 2010. Al terzo anno di attività mi ritrovo con delle cifre assurde da pagare tra contributi inps inail tasse iva arretrata ecc non ho avuto alcun beneficio pur rientrando in tutti i parametri.A quanto ho capito dovrei rientrare nel regime agevolato del 5% mentre in realtà la CNA mi calcola il 23% fino a 15000€ di utile più un 20% circa in più calcolato su quello che viene fatturato in più, con questo sistema nel giro di altri due anni sarò costretto a chiudere tutto in quanto vengono trascinati i debiti di anno in anno essendo che c’è pure poco lavoro.In poche parole mi stanno fregando dei soldi la CNA o è giusto che paghi queste imposte così alte?Ultima cosa mi piacerebbe sapere come fa una famiglia di 4 persone come la mia a vivere con 15mila euro in un anno…

io ho rovato il regime dei minimi una sola, perchè l’imposta sostitutiva non ti consente di detrarre le spese personali e i familiari a carico. Nella stragrande maggioranza di situazioni che mi sono capitate sotto gli occhi si trattava di lavoratori dipendenti forzatamente costretti ad aprire una p.iva con poche spese inerenti e molte spese personali che si vedevano “bruciare”. Un sistema per disincentivare la creazione di una famiglia in un mercato del lavoro distorto.

forse perché il lavoro è già tassato, e allora i risparmi sarebbero lavoro ri-ri-tassato? forse perché chi “vive” di rendita finanziaria e/o immobiliare non riceve pensione da questa attività?

In risposta a Marco: non credo che con quei redditi arriverai ad una tassazione del 32-33% .

Come è stato detto in seguito si perdono varie detrazioni,dipende da quante se ne hanno.

devi poi metterci anche i costi del commercialista,per una contabilità semplificata circa 1200 euro all’anno per un regime dei minimi sui 400.

trovo comunque singolare modificare continuamente la normativa.

Questi se lo sognano di chiedermi il voto.

Al limite prometterò per quindici anni di votarli e poi non lo farò.

Non so se ne siete a conoscenza, ma ad Arzignano (prov. Vicenza), all’A.d.E. è stata recapitata una lettera con della polvere. Subito è scattato l’allarme antrace, sono arrivati CC, polizia locale, Vigili del Fuoco (squadra NBC), insomma un bel casino.

E penso che ormai ci siamo. La gente non ne può più e comincia a ribellarsi.

Aspetto con fiducia, purtroppo, i primi suicidi e/o morti ammazzati.

L’unica è sperare che l’euro salti e l’Italia vada in default, altrimenti questa volta vengono casa per casa a toglierci tutto.

Grazie Giulio, complimenti! Un vero G-E-N-I-O!

@Marco

In risposta a Marco:

come già scritto da Lorenzo non arriverai mai al 32-33% (max 24,5 lordo e non conosco la tua situazione famigliare ma netto potrebbe anche scendere sotto il 20% tra detrazioni e/o deduzioni che nel regime precedente non avevi). L’Irap, da come hai descritto la tua attività professionale, non la devi pagare.

Vorrei rispondere ad Alessio ma non riesco a capire bene la sua situazione (la descrizione ed i dati sono poco comprensibili) ma se scrive di Iva arretrata il suo regime attuale non è certo nei “minimi”

Questa nuova legge proprio non ci voleva !!!

Chi sopra i 35 anni perde il lavoro sara ancora piu dura di prima perche ricollocarsi ha un eta adulta è piu difficile e risaputo e l’imprenditoria in certi casi è l’unica strada che

ora e ancora piu difficile !!

Perché questo limite di eta ? che senso ha ?io dopo i 35 non ho diritto di provare la strada (forse l’unica) dell’imprenditoria ?

Questa legge andava bene se era per tutti i neo imprenditori.

Invece di andar meglio si va peggio.Non ho parole.

Vero.. sopra i 35 anni non si può più provare nell’inventarsi un lavoro!!

Bravi.. bravi! E volevano far emergere il nero!

Ma andate a fangala!