Cina, pensioni e Club SEP—di Alberto Latorre-Artus

Riceviamo, e volentieri pubblichiamo, da AtlasNetwork.

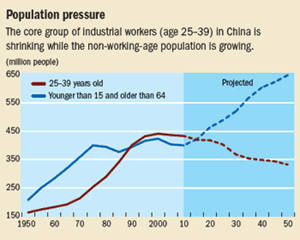

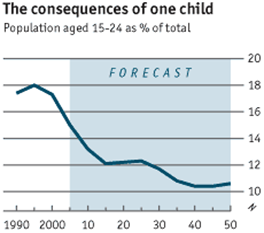

Negli ultimi anni, gli esperti cinesi si sono preoccupati dei crescenti oneri finanziari causati dall’invecchiamento della popolazione cinese, problema acuito dall’approccio alla pianificazione familiare, meglio conosciuta come “politica del figlio unico”. Yang Yansui, esperto di questioni pensionistiche della Tsinghua University, ipotizza che, a partire dal 2035, il drago dormiente diventerà una “super ageing society”, una società in super-invecchiamento, in cui ogni pensionato dovrà essere mantenuto da appena due lavoratori. I grafici qui sotto mostrano l’entità di questo problema incombente.

Fonte: Stime di Nazioni Unite e FMI

Fonte: Nazioni Unite, World Population Prospects: The 2004 Revision.

La proposta della Tsinghua University mira ad aumentare l’età pensionabile dai 60 ai 65 anni, sia per gli uomini che per le donne. Anche se questo provvedimento servirà solo a prendere un po’ di tempo e prolungare l’agonia; non risolverà il problema di fondo. I funzionari cinesi, pertanto, hanno studiato un’altra linea d’azione basata sui conti pensionistici privati.

Durante gli ultimi due anni, varie delegazioni cinesi hanno visitato il Cile per studiare il suo modello pensionistico a copertura finanziaria completa, tenendo numerosi incontri con gli amministratori dei fondi pensione. Esperti cileni si sono recati in Cina per illustrare il proprio modello.

Nel frattempo nel “razionale” mondo occidentale, per quanto concerne sistemi pensionistici le classi politiche stanno facendo il contrario di tutto quello che vorrebbe il buon senso.

Per esempio, nel 2008 in Argentina il presidente Christina Fernández de Kirchner annunciò che lo Stato avrebbe assunto il controllo dei fondi accumulati dai contribuenti, confiscando così i risparmi di una vita dei cittadini e allontanando gli investitori. Purtroppo i cittadini così saccheggiati sembra che non si siano dati troppo pensiero e questo ha indotto altri Paesi a entrare nel club dei rapinatori. Presto, infatti, seguirono la Bolivia (2010) e l’Ungheria (2011).

Questo attacco ai capitali privati è stato possibile senza che nessuno si ribellasse perché il secondo pilastro a carico del datore di lavoro – e del lavoratore – del sistema pensionistico non è attribuito ai singoli contribuenti e perché i governi hanno intrapreso la strada della contabilità creativa: i fondi rubati sono stati barattati con future promesse di pagamento (senza copertura). Quindi la responsabilità di questi impegni di spesa che non potranno essere ripagati non cadrà su coloro che hanno fatto le promesse, ma nel lungo periodo sui futuri governi, quando questi rapinatori legalizzati saranno morti da tempo.

Considerata la natura unica nel suio genere di questa rapina legale – il furto è stato possibile grazie al fatto che i fondi pensione sono una risorsa comune (il SEcondo Pilastro) e non sono attribuiti ai singoli titolari e grazie a una ingegnosa manovra per rimandare il problema alle future generazioni (Somebody Else’s Problem: un Problema Altrui) – sarebbe giusto chiamare questo esclusivo gruppo di nazioni il “Club dei Paesi SEP”.

Il 3 febbraio 2014, anche la Polonia è entrata a far parte del Club, a dimostrazione della tragica tendenza globale che includerà ben presto la Bulgaria, l’Irlanda, la Francia e persino il Cile, se il presidente Michelle Bachelet porterà a termine le sue riforme socialiste. Queste insidiose mosse, alla fine, interesseranno i risparmi accumulati della maggior parte dei programmi pensionistici pubblici nel mondo e dimostrano come i governi siano bravissimi ad imporre la partecipazione nei loro progetti, ma un po’ meno bravi a proteggere i beni legittimamente accumulati dalle persone.

Le prove crescenti che ci vengono dai membri del Club SEP dimostrano che l’incentivo dietro alle politiche per svuotare i risparmi dei cittadini non è diverso da quello che può portare a esaurire una risorsa comune nel settore privato. Peraltro, il potere coercitivo proprio dei governi fa sì che gli effetti siano molto più gravi. Dimostra che le persone si comportano in modo simile, non importa il contesto istituzionale. Questa è la lezione più importante.

Quando il Nobel per l’Economia, James Buchanan, definì la teoria della scelta pubblica come “politics without romance” (“la politica senza sentimentalismo”–PDF), voleva spiegare che anche la politica, come il mercato, fallisce. Dal suo punto di vista, educare la popolazione ai fallimenti dei governi sarebbe un elemento chiave per migliorare la qualità dei governi stessi. La teoria della scelta pubblica – o la teoria economica della politica – propone l’intuizione della behavioral symmetry (“simmetria comportamentale”): le persone sono egoiste e sensibili agli incentivi sia nel settore politico, sia in quello privato. In altre parole, individui abituati a considerare solo se stessi non diventano altruisti per magia quando ricoprono incarichi pubblici.

La scelta pubblica si avvale della teoria economica e delle evidenze empiriche per dimostrare perché guardare al governo per sistemare le cose spesso causa più danni che rimedi. La tragedia delle pensioni comuni, sfruttate dal Club SEP, che vediamo svolgersi sotto i nostri occhi è un perfetto esempio delle conseguenze indesiderate del controllo politico sui beni comuni. Sfortunatamente, la sempre più vasta letteratura sulla riforma del del settore pensionistico, fin dai suoi esordi nel 1980, come pure la copertura dei media e il dibattito politico, si sono concentrati quasi esclusivamente sugli aspetti normativi: redistribuzione, protezione, l’arrotondamento die consumi nel tempo e l’assistenza alla povertà. L’obbligo di rispondere delle proprie azioni e i problemi degli incentivi che derivano dal monopolio politico sono metodologicamente e – ingenuamente – ignorati.

L’individualizzazione del secondo pilastro è, pertanto, l’unico modo per minimizzare la tragedia dei beni comuni, perché conferirebbe responsabilità alle persone attraverso la proprietà (dei propri fondi), e ancora più importante, attraverso la conoscenza. Una volta che il secondo pilastro sarà stato correttamente intestato ai singoli individui, questi potranno vedere come il proprio conto pensionistico individuale cresca con il passare del tempo. Sapranno di cosa si tratta quando si parla di secondo pilastro. E questa conoscenza diffusa aiuterà a trattenere la politica dal manipolare – e inevitabilmente dall’esaurire – quello che non dovrebbe mai essere considerato come un bene comune.

Mentre la Cina guarda al Cile come modello per ribaltare le conseguenze non volute della politica del figlio unico, il resto del mondo sta distruggendo il successo dei risparmi.

La Cina sta remando nella direzione giusta, noi, invece, stiamo andando alla deriva.

Questo articolo è stato originariamente pubblicato su AtlasNetwork, che ringraziamo per la gentile concessione alla ripubblicazione su LeoniBlog.

You may also like