Alcuni errori ed elementi fuorvianti della MMT

Riceviamo, e volentieri pubblichiamo, da Fabrizio Ferrari (@Fabriziofer1994).

Alcuni errori ed elementi fuorvianti della MMT

In una riflessione precedente, ho spiegato perché affermazioni come “l’indebitamento del settore pubblico è uno strumento per incrementare la ricchezza del settore privato” o “ogni dollaro risparmiato è un dollaro di debito per qualcun altro”—molto diffuse nella galassia MMT (Modern Monetary Theory)—sono false ed illogiche. Nella riflessione odierna, invece, vorrei spiegare come la descrizione offerta dalla MMT circa il funzionamento del sistema monetario in cui viviamo sia quantomeno fuorviante, se non errata.

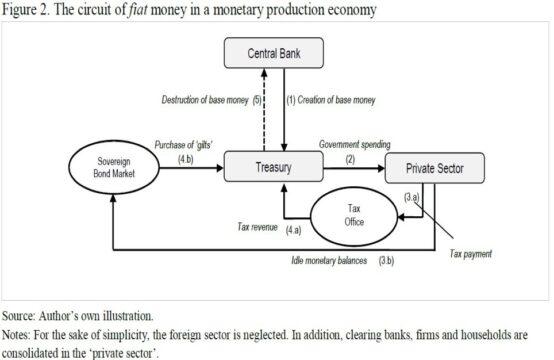

A tal fine, mi avvarrò di un diagramma di flusso (Diagramma 1) twittato da Marco Venorese Passarella (docente alla Leeds University) lo scorso 15 novembre. In questo diagramma, Passarella—che pure, se ben comprendo, non si dichiara di scuola MMT, ma piuttosto di scuola marxista—riporta quello che (immagino) lui ritiene essere il circuito della moneta nel sistema economico in cui viviamo, caratterizzato da moneta fiat—cioè, moneta non convertibile, ma creata per decreto del potere pubblico.

Diagramma 1.

Fonte: https://twitter.com/marco_v_p/status/1328095694184460288?s=20

Nella prima parte di questa analisi, spiegherò sinteticamente che tipo di sistema monetario hanno in mente gli economisti e i politici che ritengono il Diagramma 1 attinente al vero. Nella seconda parte, spiegherò per quale motivo tale rappresentazione è fuorviante—se non errata—e proporrò un diagramma (analogo) che rappresenti correttamente il funzionamento del nostro sistema monetario. Per comodità, mi rivolgo unicamente alla galassia MMT; tuttavia, la mia critica è indirizzata a chiunque accetti la (fuorviante, se non errata) rappresentazione dei fenomeni monetari contenuta nel Diagramma 1.

Prima parte: come funziona il sistema monetario schematizzato da Passarella? Funziona come segue (mi attengo alla numerazione dei punti adottata nel suo diagramma ed alla sua ipotesi di assenza del settore estero—cioè, un’ipotesi di economia chiusa):

Step 1

La Banca Centrale crea la base monetaria—cioè, la moneta avente, per decreto (fiat) del governo, corso legale (cfr. Banca d’Italia, 2017) all’interno dell’economia—per finanziare la spesa del Tesoro dello Stato. L’idea è che lo Stato, forte del suo monopolio sull’uso della forza, può imporre ai suoi sudditi di attribuire un valore a qualsiasi cosa—ad esempio, dei pezzi di carta—decretando che quella cosa—i pezzi di carta—diventi l’unico mezzo di pagamento che verrà accettato per le tasse e le imposte.

In altre parole, lo Stato—la cui forza è virtualmente illimitata, e che potrebbe requisire d’imperio (espropriare) qualsiasi bene e/o servizio desiderasse—crea un bisogno (la necessità di comprarsi la libertà, cioè, di non essere imprigionati se non si pagano le tasse) all’interno dell’economia ad esso assoggettata; contestualmente, crea l’unico bene in grado di soddisfare quel bisogno—la moneta sovrana emessa dallo Stato medesimo.

Perciò, in questo modello lo Stato può tranquillamente spendere prima di aver tassato: semplicemente, si tratta di un esproprio in cambio di moneta; in altre parole, uno scambio di qualcosa (beni e servizi prodotti dai privati cittadini) in cambio di nulla—dei pezzi di carta il cui valore intrinseco (cioè, la capacità di soddisfare bisogni e desideri umani) è nullo, e che acquistano valore solo dopo che lo Stato ne impone l’uso per pagare le tasse.

Tuttavia, va notato come, in questo modello, l’unica proprietà a garanzia del valore della moneta sia l’aspettativa che lo Stato la richiami (interamente o in parte) d’imperio imponendone l’utilizzo per il pagamento delle imposte. Pertanto, in un modello del genere, ogni riduzione delle imposte ridurrebbe contestualmente il valore della moneta, che sarebbe difatti meno domandata—in quanto meno utile al solo scopo (il pagamento delle imposte) che ne garantisce il valore. In altre parole, ogni politica fiscale espansiva di lungo periodo causerebbe inflazione.

Step 2

Dopo aver coniato la nuova moneta, lo Stato può spenderla acquistando dal settore privato i beni e i servizi che costituiscono la spesa pubblica (scuole, polizia, tribunali, esercito, burocrazia, ecc.); così facendo, come abbiamo visto, lo Stato introduce nel settore privato un nuovo bene—la moneta, appunto—che è l’unico in grado di soddisfare un nuovo bisogno—la conservazione della libertà, della quale ogni suddito può d’ora in poi essere privato se non paga le tasse nella moneta che lo Stato ha decretato avere corso legale.

Step 3

La moneta entrata nel settore privato viene o tassata—e quindi ritirata—dallo Stato (3.a) o investita dal settore privato in Titoli di Stato (3.b). L’ipotesi di una circolazione monetaria all’interno del settore privato stesso—ad esempio, tramite risparmio ed investimento in azioni, obbligazioni private, immobilizzazioni materiali, ecc.—non è contemplata dal diagramma, che si limita (nella nota) a consolidare banche, famiglie e imprese.

Tuttavia, come vedremo successivamente, questo consolidamento del settore privato altera sostanzialmente la rappresentazione della circolazione monetaria, escludendo la possibilità per il settore privato di trattenere moneta in forma di risparmio, investimento ed incremento di capitale. In altre parole, il diagramma è fuorviante nella misura in cui suggerisce che ogni unità di moneta creata sia destinata—prima o poi—ad essere richiamata dallo Stato tramite le tasse o tramite l’indebitamento (e la conseguente vendita di Titoli di Stato). Ciò potrebbe essere vero in un sistema di moneta fiat come lo intende Passarella, ma non è vero nel sistema di moneta fiat in cui effettivamente viviamo (vedi Seconda parte, step 1).

Step 4

Il Tesoro dello Stato incassa i proventi delle tasse (4.a) e dell’emissione di Titoli di Stato (4.b).

Step 5

Infine, il Tesoro dello Stato deposita nel suo conto di tesoreria presso la Banca Centrale la moneta ritirata durante lo step 4, sottraendola quindi alla circolazione—“distruggendola”—e preparando così il sistema monetario a riavviare il processo da capo—step 1.

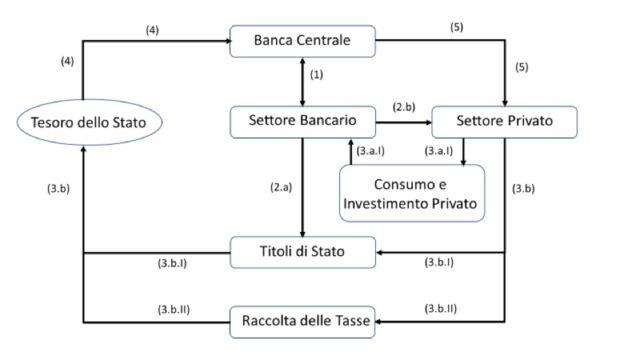

Seconda parte: come funziona davvero ogni sistema monetario contemporaneo (Europa, Stati Uniti, Giappone, Regno Unito, ecc.)? La risposta è schematizzata all’interno del Diagramma 2 (di nuovo, cerco di seguire lo schema di Passarella e mantengo la sua ipotesi di economia chiusa):

Diagramma 2: Circuito della moneta nel nostro sistema monetario.

Step 1

La Banca Centrale crea la base monetaria—o moneta della Banca Centrale, cioè, la moneta fiat non convertibile e avente corso legale (cfr. Banca d’Italia, 2017)—acquistando una qualsiasi attività patrimoniale (assumiamo un Titolo di Credito) da una banca commerciale del settore bancario (composto unicamente di banche private).

Notate una prima differenza con il modello assunto dal Diagramma 1: nella realtà dei fatti, la Banca Centrale non può accreditare direttamente al Tesoro dello Stato la base monetaria da lei creata. Ciò è valido, in forme più o meno rigide, in tutte le economie avanzate—ed è assolutamente valido, ad esempio, in Europa (cfr. Statuto della BCE, artt. 17 e 18.1) e negli Stati Uniti (cfr. Federal Reserve Act, Sezione 14, art. 2.b.1).

La ragione di questo divieto è abbastanza semplice: il legislatore ha voluto far sì che lo Stato potesse indebitarsi solo secondo criteri (il più possibile) compatibili con un’economia di mercato. Quindi, lo Stato si deve finanziare sui mercati come qualsiasi altro agente economico; pertanto, la Banca Centrale ne può acquistare i Titoli di debito—indirettamente, sul mercato secondario—solo dopo che le banche commerciali hanno attribuito a questi Titoli dei prezzi di mercato (che tengano conto di tutte le diverse opportunità possibili di investimento), evitando così di causare eccessivi effetti distorsivi sul sistema dei prezzi (cfr. Banca Centrale Europea, 2015).

Una seconda importante differenza è che la Banca Centrale—contrariamente al modello proposto da Passarella—non deve necessariamente, nell’atto di creare la base monetaria, finanziare—nemmeno indirettamente—il Tesoro dello Stato. Al contrario, è sufficiente che acquisti una qualsiasi attività patrimoniale—Titolo di Stato o obbligazione privata, poco importa—da una banca commerciale interna al settore bancario: tale attività patrimoniale garantisce così il valore della moneta creata dalla Banca Centrale (una passività di quest’ultima). Incidentalmente, la stessa BCE e la stessa FED emettono (e hanno emesso) parte della propria base monetaria acquistando obbligazioni emesse da imprese private.

Infatti, il sistema monetario in cui viviamo, pur essendo caratterizzato da moneta fiat, non lo è nel senso sottinteso dal Diagramma 1. Difatti, nonostante la moneta sia a corso legale, il fatto che debba essere per legge accettata—e che sia l’unico mezzo per pagare le tasse—non è l’unica caratteristica che ne garantisce il valore. Al contrario, il valore della moneta è garantito dalle attività patrimoniali detenute dall’ente (la Banca Centrale) che la emette—il quale può così ritirarla, contrariamente a quanto schematizzato nel Diagramma 1, anche senza tassazione o emissione di Titoli di Stato, ma semplicemente portando a scadenza le attività finanziarie acquistate o rivendendole al settore privato.

Quest’ultimo errore implicitamente suggerito dal Diagramma 1 deriva da un problema interpretativo circa la natura della moneta fiat—la moneta non convertibile. Infatti, quella che convenzionalmente chiamiamo moneta fiat può essere, teoricamente, di due tipi. Il primo tipo—quello sottinteso dal Diagramma 1—è quello che potremmo definire outside money o autentica moneta fiat (cfr. Lagos, 2006; Mises, [1949] 1998, pp. 425–26); in altre parole, si tratterebbe di una moneta esogena rispetto all’economia privata, creata di imperio dallo Stato ed introdotta con la forza nell’economia. Il secondo tipo—quello che effettivamente corrisponde al funzionamento del nostro sistema monetario—potremmo invece definirlo come inside money o credit money (cfr. Lagos, 2006; Mises, [1949] 1998, pp. 425–26); in altre parole, si tratta di una moneta—magari inizialmente convertibile e la cui convertibilità è stata successivamente sospesa—creata come passività della Banca Centrale nel modo descritto sopra.

Step 2

Il settore bancario, dopo aver scambiato con la Banca Centrale delle attività patrimoniali in cambio della moneta di quest’ultima (la base monetaria, o moneta della Banca Centrale), ha (almeno) due opzioni: o (2.a) acquistare Titoli di Stato, finanziando così l’indebitamento pubblico; oppure (2.b) prestare al settore privato—imprese, famiglie, et cetera. Per i dettagli più tecnici circa il funzionamento del sistema bancario in cui viviamo—la cosiddetta riserva frazionaria, con la conseguente distinzione tra moneta della Banca Centrale e moneta delle banche commerciali (cioè, i depositi bancari)—rimando alla bibliografia (Murphy, 2020; McLeay et al., 2014; Rendahl and Freund, 2019).

Ciò che rileva ai fini di questa analisi è quanto segue: il consolidamento del settore privato contenuto nel Diagramma 1 non rappresenta correttamente tutte le opzioni a disposizione del settore bancario—che si trova a valle della Banca Centrale, ma a monte del Tesoro. Nulla vieta, infatti, che la moneta della Banca Centrale continui la sua circolazione esclusivamente all’interno del settore privato (3.a.I), venendo utilizzata per risparmiare, investire ed accumulare capitale. Anche in totale assenza di tasse, la moneta continuerebbe ad avere un valore (in quanto garantita dalle attività in possesso della Banca Centrale che la emette) e ad essere accettata come mezzo di pagamento (in quanto a corso forzoso).

Step 3

La moneta entrata nel settore privato può o (3.a.I) continuare a circolare all’interno dello stesso—come spiegato allo step 2—o (3.b) rientrare in possesso del Tesoro dello Stato—o tramite l’indebitamento pubblico e l’emissione di Titoli di Stato (3.b.I), o tramite la tassazione (3.b.II).

Step 4

Il Tesoro dello Stato, dopo aver raccolto la moneta come spiegato allo step 3, la deposita nel proprio conto di tesoreria presso la Banca Centrale.

Step 5

La moneta con cui lo Stato si è finanziato—tramite l’emissione di Titoli (3.b.I) e le tasse (3.b.II)—viene poi spesa da quest’ultimo per finanziare la spesa pubblica (scuole, polizia, tribunali, esercito, burocrazia, ecc.). Quindi, notate come—contrariamente a quanto riportato nel Diagramma 1—la tassazione e l’indebitamento pubblico non siano mezzi tramite cui lo Stato può “distruggere la moneta”; al contrario, sono semplicemente strumenti tramite cui lo Stato può riallocarla e trasferirla.

Nel sistema nostro sistema monetario, la moneta può essere “distrutta” solo riducendo le dimensioni del bilancio della Banca Centrale—quindi, o vendendo delle attività patrimoniali, o aspettando che i Titoli da questa detenuti vadano in scadenza. Pertanto, una volta tassata o assorbita dall’indebitamento pubblico, la moneta rientra nel settore privato (tramite la spesa pubblica) e può, in teoria, continuare a circolare unicamente in esso—come spiegato precedentemente (step 2.b, step 3.a.I)—senza ulteriori interazioni col settore pubblico.

In conclusione, la rappresentazione dei fenomeni monetari proposta da Passarella e dalla galassia MMT è errata per almeno tre motivi. Il primo: postula un canale di finanziamento diretto tra la Banca Centrale ed il Tesoro dello Stato che non esiste nelle economie avanzate—per ragioni non solo giuridiche, ma anche di teoria economica. Il secondo: non contempla la possibilità di una circolazione monetaria unicamente interna al settore privato, confondendo moneta fiat e outside money con credit money e inside money. Il terzo: assume che il pagamento delle imposte e l’acquisto di Titoli di Stato distruggano la base monetaria—ignorando che, invece, i fondi così raccolti vengono successivamente spesi dallo Stato (come potremmo avere la spesa pubblica, altrimenti?) e rientrano nel settore privato.

Bibliografia

Banca Centrale Europea, Cos’è il programma ampliato di acquisto di attività?, 22 gennaio 2015.

Banca d’Italia, Le funzioni della moneta e le proposte di “moneta fiscale”, 11 dicembre 2017.

Lagos, Inside and Outside Money, Federal Reserve Bank of Minneapolis, 2006.

McLeay, Radia and Thomas, Money creation in the modern economy, Bank of England, 2014.

Mises, Human Action, Ludwig Von Mises Institute, [1949] 1998.

Murphy, Do the Textbooks Get Money and Banking Backwards?, Mises Wire, 2020.

Rendahl and Freund, Banks do not create money out of thin air, VoxEu, 2019.