50 anni di Alitalia spiegati in 7 grafici

Gli studenti del mio corso di Finanza Pubblica, molto interessati a comprendere l’attuale crisi di Alitalia, erano alle superiori ai tempi della crisi del 2008, quella che vide la cacciata di Air France e la discesa in pista dei ‘capitani coraggiosi’, erano alle medie ai tempi del fallimento del primo tentativo di aggregazione con Air France e alle elementari quando falli l’accordo con KLM, all’asilo quando fu terminata la liberalizzazione dei cieli europei e neonati o ancor nel grembo materno quando nel giugno 1992 i ministri dei trasporti dei paesi dell’Unione si accordarono sui tempi e sulle modalità della completa liberalizzazione. Fu allora che furono programmati gli strumenti concorrenziali in grado di ottenere le migliori condizioni per i consumatori, tra cui gli stessi studenti che con poche decine di euro alla volta possono da anni visitare l’Europa, studiare in altri paesi, trovarvi lavori migliori e anche formare famiglie europee.

Sono gli stessi strumenti in grado di impedire a imprese del trasporto aereo che non hanno saputo adeguarsi alle mutate condizioni del mercato di operarvi senza perdere soldi. Purtroppo l’Italia e l’Alitalia non compresero quelle novità e l’azienda continuò a essere gestita dal management, controllata dai politici e scioperata dai suoi sindacati come se il monopolio non fosse mai venuto meno. Alitalia, anche quando era a controllo pubblico, non risultava afflitta da consistenti inefficienze di costo rispetto agli altri vettori di bandiera (nonostante la cospicua letteratura giornalistica in tema di sprechi), tuttavia un modello di business sbagliato, troppo sbilanciato sull’offerta di breve raggio domestica ed europea, segmenti oggetto di completa liberalizzazione, la ha portata ad accumulare una serie impressionante di perdite sia sotto la gestione pubblica che la successiva gestione privata.

Eppure non è sempre stato così. Anche se i miei studenti sono cresciuti in compagnia delle ripetute crisi di Alitalia vi è stato un tempo nel quale il vettore guadagnava e godeva di notevole prestigio nel mondo dell’aviazione commerciale. Questo giudizio vale almeno per gli anni sessanta, iniziati con le Olimpiadi di Roma che contribuirono a farla conoscere e con lo spostamento da Ciampino al neonato e moderno aeroporto di Fiumicino. L’apice fu probabilmente il 1967, anno del ventennale della fondazione, festeggiato con un numero speciale della ‘Freccia Alata’, la rivista aziendale, o forse il 1969 anno in cui Alitalia fu il primo vettore europeo a volare esclusivamente con velivoli a reazione . Da lì a poco sarebbero arrivati l’autunno caldo e la prima crisi petrolifera a far cambiare di direzione a questa storia.

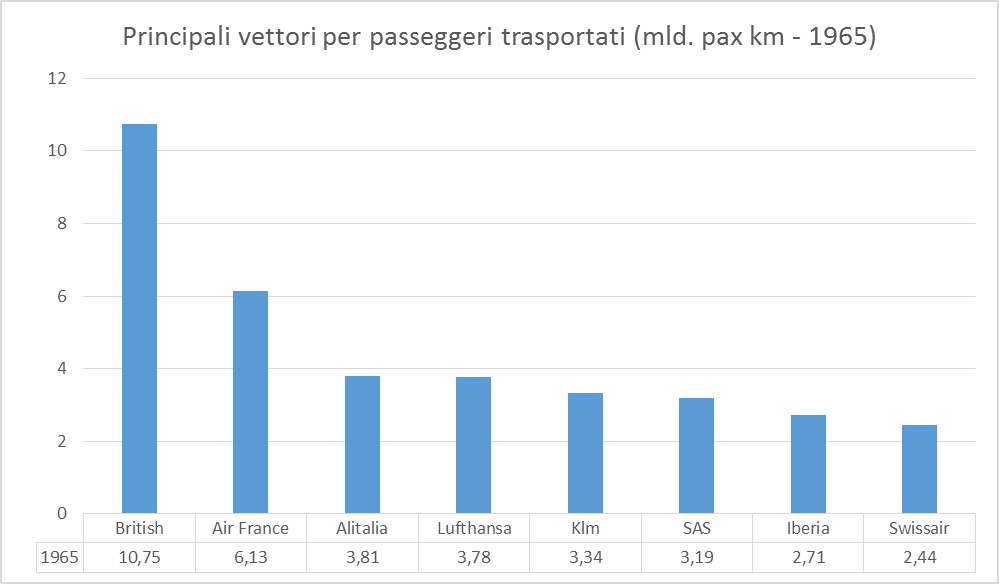

Nel 1965 Alitalia era il settimo vettore mondiale per traffico realizzato e il terzo in Europa dopo British ed Air France (grafico 1 sottostante). Lufthansa ci seguiva a breve distanza, precedendo a sua volta Klm, Sas, Iberia e Swissair (Fonte: Min. Trasporti, 30 anni di trasporti in Italia, 1996).

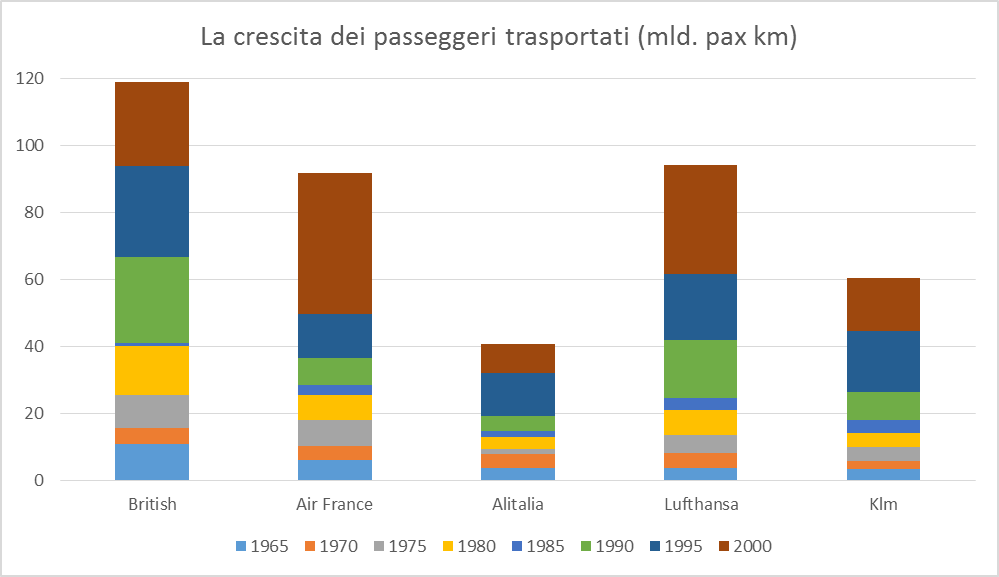

Cosa è successo da allora? Quando Alitalia ha perso posizioni non riuscendo a tenere il passo degli altri vettori e degli altri paesi? Il modo migliore per comprenderlo è quello di osservare il grafico (2) seguente nel quale sono rappresentati per i principali vettori europei i ‘gradini’ quinquennali di crescita del traffico. (Fonte: Min. Trasporti sino al 1975, AEA per il periodo successivo).

Alitalia cresce molto meno degli altri vettori sia nel decennio ’70 che nell’ ’80. Nella seconda metà degli anni ’80 accelerano in particolare British, che il governo Thatcher ha privatizzato nel 1987, e Lufthansa. In questo periodo prende l’avvio, dapprima timidamente, il processo di liberalizzazione europeo. Un decennio prima, nel 1978, il governo Carter aveva invece attuato una rapida liberalizzazione nei collegamenti tra i 50 stati USA, consentendo anche una maggiore competizione nei voli internazionali degli Stati Uniti. Nella stessa direzione va pure la crisi e il successivo fallimento di PanAm (nel 1991), il principale vettore di questo segmento.

Nei primi anni ’90 viene deciso in Europa di completare entro il 1997 la liberalizzazione e i principali vettori, consapevoli della necessità di occupare i nuovi spazi che si aprono nei collegamenti infracomunitari, accelerano la loro crescita nell’intento di non lasciare posizioni libere ai concorrenti . Nella nuova fase della corsa si distinguono in particolare le tre compagnie maggiori ma anche Klm, che è principalmente un vettore di lungo raggio, realizza una crescita evidente. I governi, azionisti di controllo dei vettori di bandiera, iniziano a comprendere di dover privatizzare. Il nuovo assetto del mercato europeo richiede infatti compagnie di mercato, con strategie manageriali efficaci e cospicui investimenti, necessari per restare competitivi, che le casse pubbliche non possono più permettersi. Quotare le compagnie in borsa e raccogliere fondi sul mercato diviene un passo obbligato.

Alitalia rappresenta invece l’eccezione: ad una buon incremento nei livelli di traffico nella prima metà degli anni ’90 segue un rallentamento nella seconda. All’anno 2000 Alitalia è un terzo di British, meno della metà di Air France e Lufthansa, solo due terzi di Klm, vettore col quale manca la fusione che la avrebbe trasformata nella prima compagnia europea. A nessun viene in mente che lo stato italiano possa perdere il controllo, e questa è una delle ragioni del fallimento dell’accordo con Klm, ma nello stesso tempo il dissesto delle casse pubbliche, aggravato dalla crisi del 1992, non permette di finanziarne la crescita necessaria per conservare la sua posizione sul mercato.

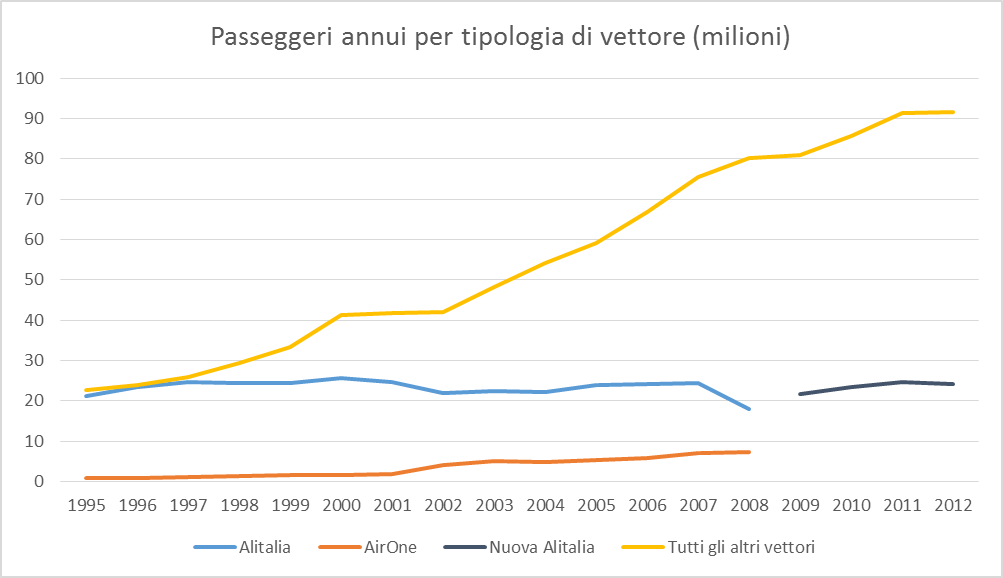

La liberalizzazione europea ha per effetto di raddoppiare in un decennio (1995-2005) le dimensioni del mercato italiano del trasporto aereo e di dimezzare in conseguenza le quote di mercato di Alitalia che non è riuscita a crescere. Dal grafico (3) seguente si vede come tutta la crescita del mercato sia stata coperta dagli altri vettori (Fonte: Min Trasporti per il mercato, AEA per i vettori trad.).

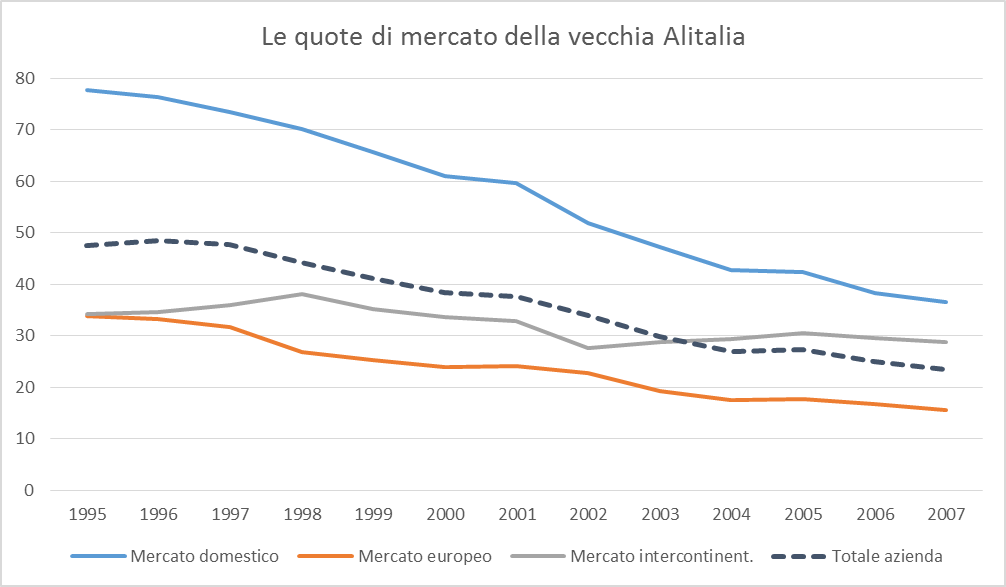

Nel 1995, poco prima del completamento del processo di liberalizzazione, Alitalia trasportava quasi l’80% dei passeggeri sulle rotte nazionali e circa un terzo di coloro che viaggiavano tanto su rotte europee quanto su rotte intercontinentali, come si vede dal grafico (4) sottostante. La sua quota di mercato complessiva era prossima al 50%. Dieci anni dopo, nel 2005, Alitalia trasporta solo il 40% dei passeggeri sulle rotte domestiche, poco più del 15% sulle rotte europee e, grazie alla non liberalizzazione del segmento, ancora il 30% sull’intercontinentale. La sua quota di mercato complessiva è sceso sotto il 25%. La ragione, come già detto, è il raddoppio del mercato a parità di dimensioni del vettore e non, come in molti continuano a credere, che il vettore non sia stato ‘protetto’ a sufficienza dai governi. Senza aerei aggiuntivi come avrebbe potuto mantenere le sue quote in un mercato in rapida crescita?

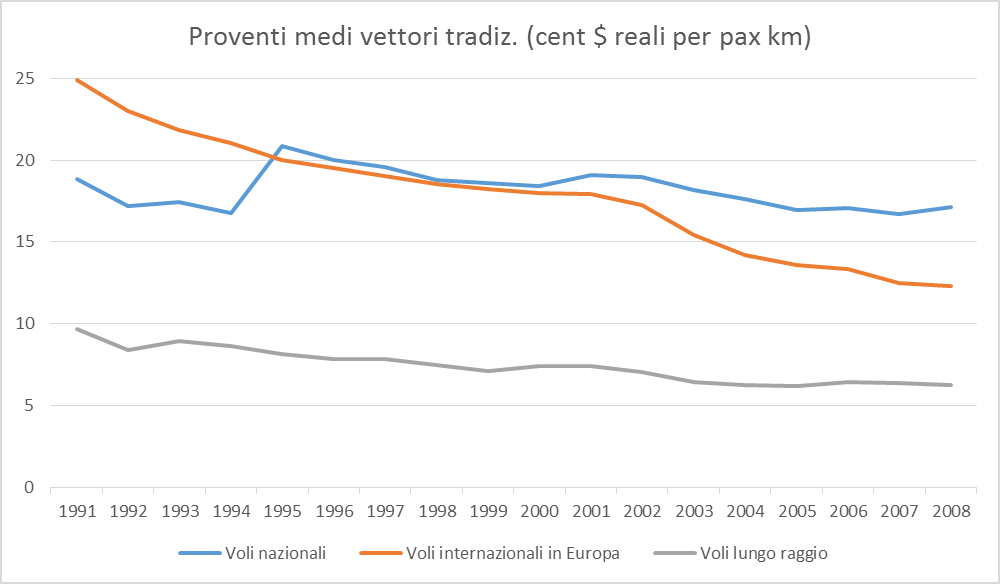

La concorrenza introdotta dalla liberalizzazione europea, interpretata in forma molto innovativa dai nuovi vettori low cost, genera rilevanti effetti di riduzione sui livelli tariffari praticati dai vettori tradizionali e sui loro proventi unitari, come illustrato nel grafico (5) seguente, riferito all’insieme dei vettori di bandiera.

Nel grafico è evidente la caduta dei proventi unitari (espressi in cent. di $ a tassi di cambio costanti e in termini reali,; fonte AEA) che riguarda in particolare il segmento dei voli europei, il primo interessato dalla liberalizzazione. Nel 1991 i ricavi sui voli europei erano di 25 cent per pax km, sui voli domestici di 19 e sui voli intercontinentali meno di 10. Nel 2008, ultimo anno disponibile, i proventi unitari risultano diminuiti in termini reali sui voli europei del 51% rispetto al 1991, quelli sui voli intercontinentali del 36% e quelli sui voli domestici del 18% (rispetto al 1997, anno della liberalizzazione del segmento).

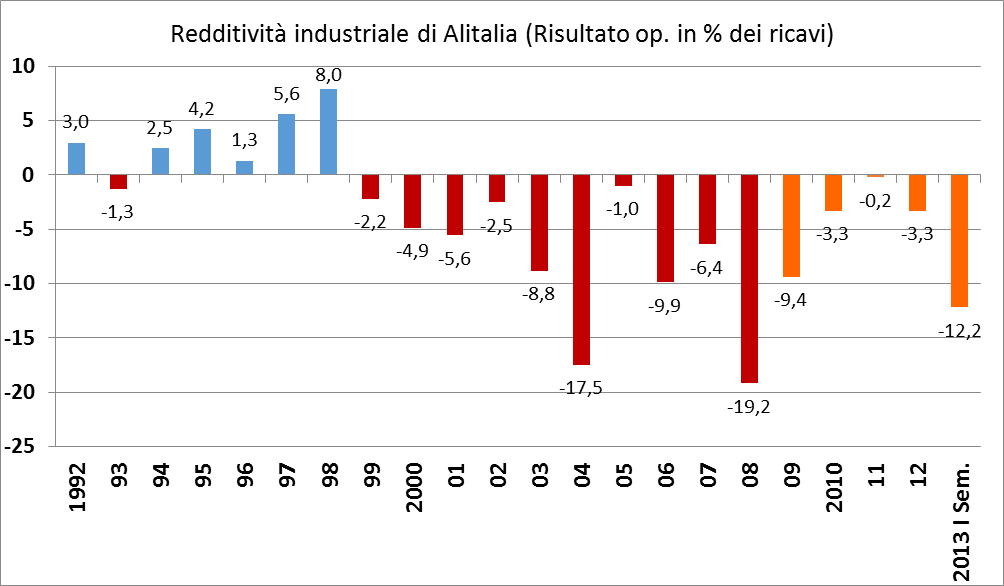

Quello che è avvenuto è dunque molto semplice: la liberalizzazione del mercato ha attratto nuova offerta molto competitiva che ha permesso l’abbattimento delle tariffe praticate che ha creato a sua volta problemi notevoli di equilibrio di bilancio per i vettori tradizionali. Essi hanno dovuto ridurre rapidamente e in maniera consistente i costi unitari oppure sono finiti stabilmente in rosso. Alitalia rientra a pieno titolo nella seconda categoria, come si può vedere dal grafico (6) seguente, il quale illustra la redditività industriale del vettore dal 1992 ad oggi (dunque sia la vecchia che la nuova azienda).

Il 1998, primo anno della completa liberalizzazione è anche l’ultimo nel quale Alitalia presenta un risultato operativo di segno positivo. Dopo di allora 10 anni consecutivi di rosso per la vecchia azienda ai quali hanno fatto seguito altri 5 di rosso per quella nuova. Questi dati riguardano il risultato operativo, derivante dalla sola gestione industriale, non il risultato netto di bilancio. Considerando anche quest’ultimo dobbiamo ricordare che Alitalia ha chiuso in passivo anche gli anni dal 1992 al 1996 tranne il 1995 (pareggio) e ha chiuso invece in attivo il 2000 ma solo grazie all’indennizzo versato da Klm per aver rinunciato all’aggregazione. In sostanza negli ultimi 22 anni Alitalia ha chiuso con veri attivi, sia industriali che netti, solo il biennio 1997-98.

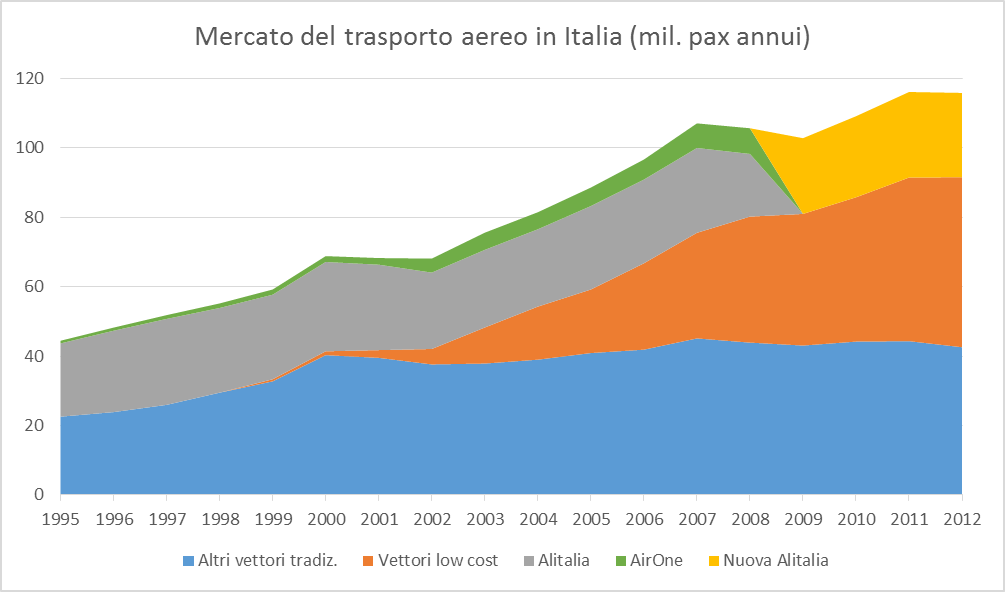

Un effetto ulteriore della liberalizzazione, questa volta di lungo periodo, è il ruolo marginale ormai detenuto da Alitalia sul mercato italiano, come si può vedere dal grafico (7) seguente.

Nel 1996, alla vigilia della completa liberalizzazione, Alitalia deteneva metà del mercato italiano del trasporto aereo con l’altra metà ripartita tra numerosi vettori di tipo tradizionale che per 4/5 svolgevano servizi di linea e 1/5 non di linea (charter). Quest’altra metà era inoltre coperta per circa 1/5 da vettori italiani operanti sul segmento domestico o sul charter internazionale e per 4/5 da vettori esteri, concentrati sui segmenti internazionali. Allora i vettori low cost non c’erano sul mercato italiano e neppure sugli altri mercati dell’Europa continentale. EasyJet aveva iniziato a volare solo a metà novembre del 1995 collegando con due aerei (contro i circa 200 attuali) Londra con Glasgow ed Edimburgo. Sempre nel 1996 Ryanair offriva (con 11 aerei contro gli oltre 300 attuali) solo collegamenti tra l’Irlanda e la Gran Bretagna e limitati collegamenti interni alla Gran Bretagna (Londra-Glasgow, inaugurato a settembre 1995).

Oggi i vettori low cost, che nel 1996 non esistevano, hanno il 42% del mercato italiano, la nuova Alitalia il 21%, gli altri vettori di tipo tradizionale il 37% (dati 2012, fonte Enac). Nel 2012 Alitalia ha trasportato 24 milioni di passeggeri, gli altri vettori tradizionali 37 milioni, i vettori low cost, che sul lungo raggio non operano, 49 milioni, più del doppio di Alitalia. Di essi 22,8 milioni hanno volato con Ryanair, 11,6 con EasyJet e 14,9 con le restanti compagnie Nell’anno in corso Ryanair, in crescita, potrebbe aver superato Alitalia, in riduzione, come primo vettore del mercato italiano.

Siamo sicuri che serva ancora una compagnie di bandiera e che un vettore come Alitalia, senza cambiamenti radicali nel modello di business, sia in grado di divenire profittevole? Sul segmento domestico e su quello europeo sicuramente no. Peccato che siano anche i segmenti predominanti, pesando per oltre il 60% sull’offerta totale di Alitalia.

Deve fottutamente fallire.

I numeri forniti dal professor Arrigo sono inconfutabili. La conseguente domanda dello stesso è giustamente retorica. La risposta del signor Coppa è ovviamente esatta.

Ovviamente, volevo scrivere Cappa. Mi scuso con l’interessato.

Naturalmente, quando il morto si raffredda, arriva finalmente l’equilibrio con l’ambiente, il pareggio di di bilancio termico.

Ma questa non è poi una gran scoperta.

Ne’ una cosa particolarmente eccitante.

Guardi, io tra analisi, grafici e business models ci vivo.

Per capire il disastro Alitalia non occorre scomodare un solo numero.

Basta utilizzare il loro sito web ovvero volarci, avendo a che fare con i loro simpatici dipendenti che sembrano vedere nel passeggero un nemico.

Analizzare il perché una Società è fallita e cosa semplice. Dare un consiglio tecnico anche del tutto personale di come operare per risollevare la Società fallita dovrebbe essere di pertinenza di chi studia Economia Pubblica?